RIZAP成功の理由は心理学 | 株価10倍帳消しの歴史

ー株価の下落に巻き込まれない方法がわかりますー

優待利回り108%発表記念

RIZAPのIRがるんるんなので元RIZAPのコーチが解説する。

目次

いってこい株価10倍と業績の歴史

引用元:RIZAP

著者プロフィール

元RIZAPコーチ

六本木店他都内各所で指導

のべ約10,000人への対面指導実績

新店舗開店業務、店舗マネジメント業務従事

TOEIC900点保持 RIZAP ENGLISH事業にも携わる

2020年 代表コーチとして全国イベント登壇

コロナ発生後店舗閉鎖に伴い退職

将来の夢はみんなで楽しいジムを作ること。

著者在籍時RIZAP新規事業での様子

—

はじめに

暴露記事ではありません。

機密情報を暴露をして注目を集めると、だれにも信用されなくなるのでやりません。

インサイダー情報はありません。退職後2年経過しています。

会社から外部に公開されている情報、書籍、SNSから事実ベースで集約しています。

2022年10月1日現在

著者はRIZAPグループ株式会社の株式を保有していません。

本稿で紹介している新規事業chocozapおよびRIZAP関連サービスの利用はいたしておりません。

本稿からの上記サービスに対しての送客報酬、成果報酬の契約はありません。

本件は株式の購入を推奨するものではありません。

投資判断は自己責任でお願いいたします。

RIZAPグループ株式会社の分析として

保有サービス2つの紹介をいたします。

既存中核サービス「RIZAP」ライザップ

有人、業界最高値、短期向けパーソナルジム

新規立ち上げサービス「chocozap」チョコザップ

完全無人、業界最安値、長期コンビニ型24時間共有ジム

一部混同しやすい点がございます。ご了承ください。

—

2022年9月発表優待内容

12月権利日時点保有

利回りは本年1回限りの記念優待実質利回りです。

配当金ではありません。

(変更の可能性あり)

新規事業 chocozap チョコザップ

24時間小規模無人ジム

ターゲット:全国民

引用元:chocozap

競合サービス エニタイムフィットネス ジョイフィット

現在株価137円

単元最低購入額13,700円

chocozap3か月利用+入会金5,000円

=14,834円

優待利回り108%

12月末付名簿記載特別記念優待

(IRに詳細確認済み。発表済みだが変更の可能性あるとのこと。検討中。)

引用元:RIZAPGROUP IR

—

テンバガー銘柄

RIZAPをご存知だろうか。

会員の劇的ビフォーアフターの広告により人気となったパーソナルジムである。

元々は健康コーポレーション株式会社という健康食品会社であり、RIZAPの成功後はRIZAPグループ株式会社としてホールディングスの形をとっている。

ゴルフ、英語教育、料理、アパレルと新規事業を立ち上げ、M&Aを最大85社行い、規模を拡大した。

同社は2016年から2017年にかけて株価が約10倍へ跳ね上がった。

引用:ヤフーファイナンス

2016年2月 140円

2017年11月 1,545円に上場来史上最高値(時価総額約8,600億円)をつけたが、1年後

2018年11月 156円と約1/10となった。

2022年9月末現在137円となっている。

現在の市場評価は、6年前と同等の企業価値ということになる。

株価はピークの1/10

80社のM&Aの多くは失敗に終わり減損処理を繰り返し、残りは30社ほどに落ち着いた。

社外取締役は着任してもすぐに離任。

決算は延期。

配当はすぐに無配に。

優待は存続しておりweb申込み可能だが、すぐ品切れになり株主から文句の嵐。

優待はポイント制。使えない人に応急処置として、ポイント貯金制度で利回りを高めてなんとか繰り延べも、商品の利用ポイントを値上げし再び反発。

踏んだり蹴ったりである。

—

突然の赤字発表

2018年11月

これまで帳簿上好調と思われていた同社が11年ぶりの赤字予想70億円の見込みを発表し、株価が暴落した時のことを著者は覚えている。

本社、新宿フロントタワー31階で部長とミーティングをしていた。

部長から「大丈夫。心配ない。」とだけ言葉をいただいた。

特に数字的根拠はなかったと思うが、2022年現在コロナのピークを乗り切り会社が存続しているため言葉通りと言える。

(最終的には2019年3月期最終損益70億円の予想から拡大し、193億円の赤字となった。)

今思い返すとこの時大丈夫と言えたのはホールディングス化している組織形態によるものだと考える。

一緒にするのもはばかられるが、今の孫さん率いるソフトバンクグループと同じ状況であった。

著者は当時コロナ前でまだ好調だったRIZAP主事業を行っている「RIZAP株式会社」の社員。

帳簿上赤字となってしまったのはM&Aを繰り返し新規参入子会社を黒字転換できなかった親会社「RIZAPグループ株式会社」による連結決算によるものだから。

最近の「ソフトバンクグループ株式会社」株価も保有している投資先株式の下落により、直近決算では3兆円の赤字となっているが、携帯キャリアとしての「ソフトバンク株式会社」はボーダフォン買収以降堅調に成長し、3大キャリアと呼ばれるまでになった。

携帯会社単体の株価は

ここ4年でみるとプラス10%

ここ1年でみるとマイナス4%程度と安定している。

筆者はこのような状況であった。

—

のれん代

なぜ突然の赤字になったか。

その理由は「負ののれん」「のれん代」である。

のれん

ここでは、ブランド、企業、資産を意味する。

M&Aを行う際、対象の企業の純資産よりも安い金額で買収する場合、その差額を「特別利益」として計上しても良いと会計法で定められている。(プレミアムと呼ばれる場合もあり)

1億円の純資産を持っている会社を9,000万円で買収すれば1,000万円を利益として計上できる。

そんなことができるのだろうか?

そんなお得な買い物がしたい時はPBRという数値を参考にしてほしい。

「株を買うときはPER PBRを見よう」と聞いたことはないだろうか。

メジャーな指標の一つである。

PBRは1株あたりの純資産倍率である。

株価純資産倍率(Price Book-value Ratio)

株価=時価総額とは会社の評価額であり値段である。

このPBRが1を下回っているということは、純資産よりも株価が安いからお得なのである。

純資産1億円の会社を9000万円で買収する場合、PBRは0.9ということになる。

以下が例である。

引用:株探

フジテレビ、ニッポン放送を有する、フジ・メディア・ホールディングス

現在の市場評価は2,487億円

PBRは0.29

つまり保有している純資産は8,575億円

いまあなたが2,487億円を用意して、同社株を全て買えば、8,575億円を手にしたこととなる。

超絶お買い得ではないだろうか。

しかし、だれもこれをしない。

なぜか。

それは、市場から期待されていないからである。

「このブランドはこのまま時代遅れになり、負債になっていくだろう。」

「資産だけほしいが、従業員は解雇できない。人件費がかさむ。」

「この土地をもっていてもビルを持っていても維持費がかかる。」

「こんなところを立て直すより、AIや電気自動車に投資しよう。」

こんな風に思われている。

だからPBRが低い

(フジテレビについては実際のところ買うことができない。ホリエモンの買収に対し、既得権益者たちが防衛し阻止。その後大手メディアはだれにも買われないように法律も変わった。この様に日本は国主導で新陳代謝が起きない構造になった。)

この期待されていない企業を買収することによって生まれる「魔法の利益」のことを

「負ののれん」と呼ぶ。

「負」の理由は前述の通りだ。(正もある)

この「のれん」に市場参加者はつられる格好となりRIZAPの株価は10倍に。

しかし、赤字の発表をするまではRIZAPはメディアでも多く取り上げられ、決算発表での利益の数字を疑うものはいなかった。

赤字発表後、株価は元に戻った。

RIZAP成功の理由は心理学

新たなる希望

-新規事業chocozap-

引用元:RIZAPGROUP IR

M&A会計バブル崩壊より4年弱

いいところがなかったが同社だが、

ここ1年は毎四半期黒字

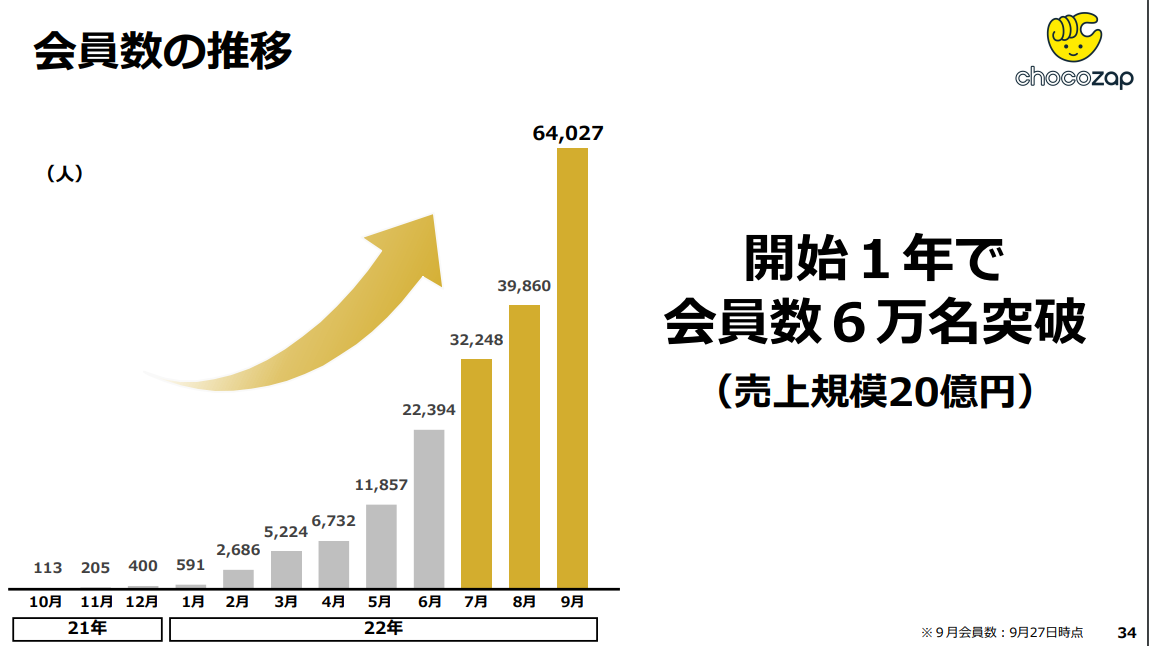

今週発表の決算で久しぶりの赤字も新規事業chocozapの為とのIR発表。

月単位で会員が爆発的に伸びている状態を、発表したくてたまらなかったるんるん具合が伺える。

chocozapは既に具体的な成長率が見えている。

引用元:RIZAPGROUP IR

さらに先月の決算発表で非開示としていた今期の業績予想を1か月遅れで開示。

引用元:株探

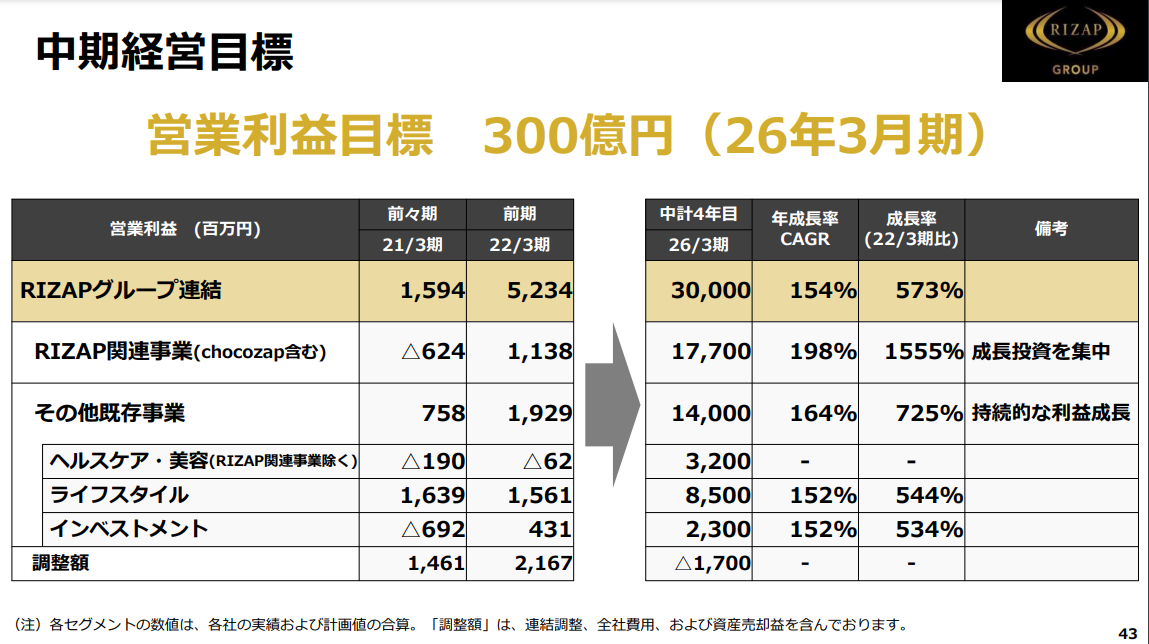

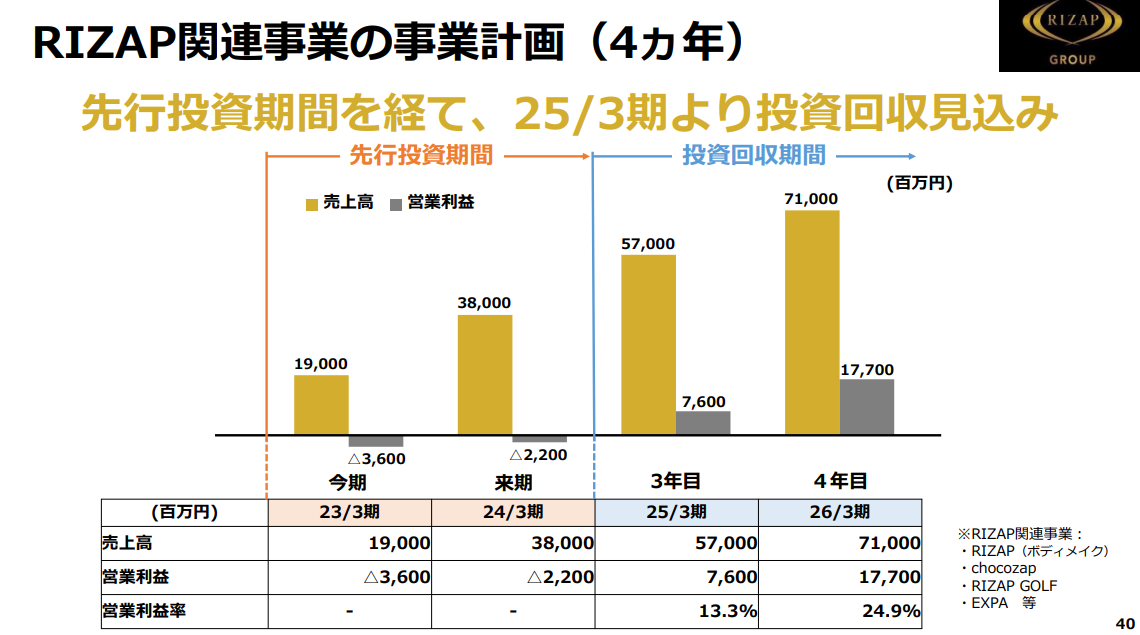

これから4年で利益が約6倍となる中期計画を発表。

引用元:RIZAPGROUP IR

記念優待利回りは108%

この9月28日の発表を受けて、

翌日9月29日の株価は前日比…

・

・

・

プラスマイナスゼロ

引用元:SBI証券

画像は新規事業発表の翌々日

発表直後

株価はGU(ギャップアップ)からの大陰線(日中始値から大幅下落)

出来高は前日の倍あるためIRの影響が出たと思われるが

すぐに売りが優勢になり、前日と同値で引け。

同日市場全体としては

日経平均は+0.95%(権利落日ながら)

前日米市場はダウ+1.88%(直前の英国債買い支え、QT中止、緊急QEの発表を受け)

最終的に同社株価は

9月最終週1週間で±0

毎日137円で引けるという、まったく注目も期待もされていない様子が伺える。

—

市場から注目されない理由

引用元:RIZAPGROUP IR

この結果となった理由推測

・決算的には現状赤字であること

・前回の黒字決算時点でもPER30倍ほど

・ここ1年毎四半期売上が右肩下がりであること

・利益はあくまで予想であること

・技術優位性、先行者優位性がないこと

・会社全体として「結果を提供するサービス」として先行者利益を得たが、後発が増えた。

・グロースになりたいのか、バリューになりたいのかはっきりしない。

・株価が上がりすぐ配当を出し始め、すぐに廃止し、決算のたびに配当の有無の話をしている。(こだわりがあるのか?)

引用元:RIZAPGROUP IR

・「負ののれん」M&Aを実施し不採算事業を抱えすぎた過去があり、株式市場から見放され、信用されていないこと

2018年ごろ、経営者の知人からは「経営者界隈では不採算事業はRIZAPに売ってしまえという話で持ちきり。財務状況をみずにのれん代で買ってくれる。」という話を聞いた。著者体験談

経営不振の多くの企業から買収してほしいとの話が舞い込み、一時はメガソーラー事業も傘下となった。(理由は不明)

M&Aをしすぎたのは事実だが、成功し、現在も残っているものもある。

※元従業員としてのフォロー

RIZAPといえばダイエットとされているが、現在の企業理念では

「自己投資産業でグローバルNo.1」を掲げてている。

当時、よくわからないM&Aばかりと言われていたが、

「自分磨き」に通ずる企業を買収し、相乗効果/シナジーを狙っていた。サービス間で相互送客をおこなっている。

のれん代の訂正とも思われるIRも発表された

引用元:RIZAPGROUP IR

—

投資対象としての魅力

・強みはブランド力

RIZAPの高級感は一応あり。

フィットネス2021年業界売上日本一400億円(セグメント別。大型ジム系列含み)

認知度は日本一 文字通り老若男女に全国に広告でリーチし、認知をとれている。

2017年ピーク時の広告費は売り上げの40%

・コーチの質

フィットネス業界のネックは人件費。

大型ジムは現場を全てアルバイトと業務委託で賄っている。

RIZAPパーソナルジムはコーチがすべて社員のため、人件費負担大。

指導クオリティー確保のため、業務委託は原則なし。

・新規事業chocozapは現場配置人員無し。

入退会もスマホアプリで行う、省人オペレーション

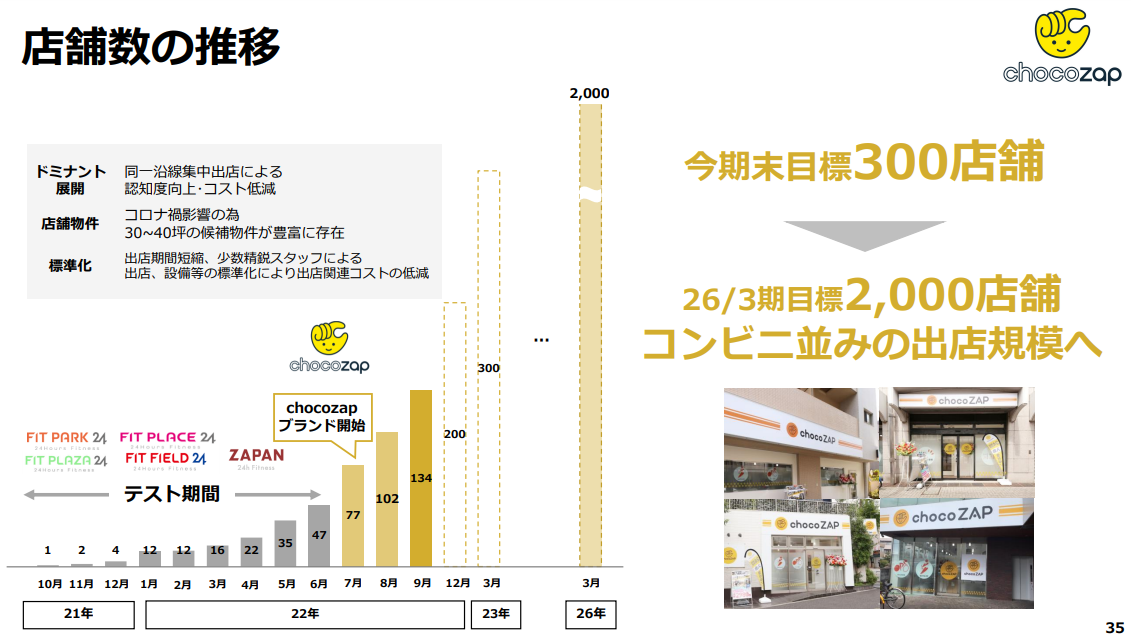

・新規事業拡大スピードの速さ。

ボリュームディスカウント享受。

同時他店舗展開により、仕入れ値抑制、工数削減。

パーソナルセッションでは顧客数に対して相応の人材を確保・配置し受給バランスをとる必要があるが本業態では不要。

顧客獲得にリソースを全振りできる。

・圧倒的低価格 3,000円(バーベル等の重りなし。)

引用元:RIZAPGROUP IR

引用元:RIZAPGROUP IR

24時間無人ジム競合 (バーベル等の重りあり。)

エニタイム 8,100円

JOY FIT 8,300円

(登録店舗により若干異なる。)

・労働集約型だが、元々健康食品会社のため、ジム利用者の食事にアプローチが可能。

顧客への商品はアパレルも含めすべてOEMのため工場はなし。(ファブレス)

味の素との共同開発商品取扱中。EAA

D2Cサブスクの安定や開発商品がヒットする可能性あり。

・優待の性質としてのメリット

9末の優待取りで1株購入で500円クオカード優待が話題になった。

クオカード優待で投資家に振り向いてもらえる、話題になるのはいいことだが、株主の自社サービス購入に繋がらない。また財務的に確実に500円・1000円マイナスとなる。

chocozapは個別ジムRIZAPのような需給調整や人員配置する必要がなく、在庫の心配もない。実質原価ゼロともいえる。

来ても来なくても財務に影響がほぼない。にもかかわらず、自社サービスのファンになる可能性を秘めている。

これは性質上、ディズニーランドの優待と同じと言える。

営業日として開園している限り日々の経費に変わりはない。

株主が来ても来なくても構わない。

しかし、来園すれば利益率の高い「飲食代」「お菓子費用」が落ちる。さらにファンとなる。

相乗効果/シナジーが見込める。

—

投資対象としてのデメリット

・札幌市場のため海外投資家への露出が少ない。

(2021年日本株取引の6割は海外投資家によるもの)

・在日外国人や訪日客に対してのアプローチはゼロのため、インバウンドや円安恩恵がなにも受けられないのも課題か。

・のれん会計で一度事故の歴史あり。

粉飾決算等の違法行為ではなく、のれん代という会計のトリックと決算内容を注視しなかった個人投資家の飛び乗り/イナゴにより株価が現在の10倍以上に吊り上がってしまった。(最も広告をうっていた認知拡大期とM&Aの時期が重なり、起きてしまった事故と筆者は考える。)

・WEB上でも動画が公開されているが、WEBサービスとしてマネタイズは特になし。

労働集約型、各所キャパシティがあり、IT企業、SaaSのような爆発的拡大の見込み薄。

・競合、後発組同事業他社の増加。

・既存メイン事業パーソナルジムRIZAPは需給調整が難しい。

・コロナ不安が世間的にまだあり、幽霊会員(入会だけして来ない)の獲得が難しい。

・本新規事業の投資回収フェーズが2025年と3年後であること。

・本新規事業が失敗する場合、直営のため財務にダメージがある。業界最低価格で展開するため、閉店後の同業他社への転売、譲渡等の再利用は考えにくい。

・業態的にフランチャイズ/FCも可能だと思われるが、今期利益より充当し赤字となっているため、直営と思われる。(IRには未確認)

フィットネス健康産業の今後

他業態との比較

大型ジム

鉄道会社や不動産会社がバブルついでに始めた運営が多い。

柔軟性がなく、資本はあるものの小回りが利かない。

収益は幽霊会員であげるスタイル。

コロナによる幽霊会員の大幅減により、経営不振。

新宿駅前の日テレ系大型店も昨年閉店した。

小型パーソナルジム

コロナ前より開業ブームになる。

元大手ジム勤めの人が自分でもできると思い個人で開業することが多く

1対1でやっているため、収益の拡大性がない。マーケティング戦略がない。

資本力が低い。

無人ジム

フランチャイズ式で拡大し器具を設置しているだけのため、顧客の改善データがない。

本部と加入者に収益の区切りがはっきりあり、全体で動くことが難しい。

—

RIZAPの会社としての魅力

・思いついたらすぐ実行する柔軟性。

・すぐ開店し、すぐ閉店する。

・不採算店舗閉鎖、人員整理済み。

・機動力の高さで未だコロナ禍の中、黒字に。

—

新規事業の懸念点

新規事業chocozapは完全無人事業のため入会ハードルが低い。

反面退会のハードルの低さともなる。

諸刃の剣。

大型ジムでもRIZAPでも同じだが、ジムではコーチ/スタッフにファンが付くことが多い。

ブランドはあくまで入り口/きっかけであり、継続性や顧客単価/LTVの増加の中心は「ファン付け」である。

また、ダイエット・ボディメイクの成功には「ファン付け」の次点として、「顧客に寄り添う/管理する」ことが重要である。

RIZAPは前代未聞だった「結果を提供する」ことによってブランド価値を高めた。

費用は2ヶ月30万円超と廉価ではない。

しかし、結果を保証したため爆発的に拡大していった。

RIZAPはダイエットに際して特別な方法を有しているわけではない。

徹底的に「管理」することによって顧客に結果を出してもらった。

RIZAPのダイエット本を見ればわかる。

特別なことなど何も書いていない。

考えてみてほしい。

ダイエットの方法はインターネット上に溢れている。

だが、「ダイエットをしたい」という声は絶えない。

なぜか。

人は現状を変えることが難しく、自分を律することも難しい。

1人でもできるはずの勉強に家庭教師をつける。

勉強が続かない。

片付けができない。

だから運動器具を買っても家でやらないのだ。

つまり、自分を律することができる人にRIZAPは不要である。

ピンポイントの需要としては2ヶ月後に結婚式を控えている、といった場合だ。

「RIZAP」の初期構想は取締役会で反対された。価格が高すぎる、と。

しかし立ち上げメンバーの力で仕組みを構築し、「広告・マーケティング」に圧倒的なリソースを割き、社員を雇用して質を担保しながら、「顧客を管理」して拡大した。

大型ジムの省人化の逆をいったのだ。

その広告費と人件費のため高額になっている。

つまるところ、

特別な食事・栄養・運動=「化学」ではなく

広告でのビフォーアフターで心を揺さぶり、わたしもできると思わせ、

会員に対し人的リソースで心のケアをして継続をさせる=「心理学」

で成功に導いたのだ。

—

どうやったら痩せられる?

こんな質問をよく受ける。

調べればわかる。

やれば痩せる。

やらないから太る。

「RIZAP行ったけどリバウンドした。」

知ったこっちゃない。

RIZAPは悪くない。

怠けてる人間が悪い。

自分でできないのであれば、RIZAPを続ければいい。

金を払え。

姑よりもしつこく「痩せろ」と言い続けてやる。

—

ここで1点の懸念が生まれる。

今回の新規事業は入会から退会まで完全に無人である。

心理的サポートがゼロなのだ。

この心理サポート、人的サポートがなくてもよいくらいの「競合費半額の圧倒的な低価格」がどこまで顧客の心を掴み、会員契約維持率をキープできるかがこの事業の鍵となる。

RIZAPは基本価格30万円の単発。

chocozapは月額3,000円サブスクでLTVを最大化させる。

まったく違う戦略となる。

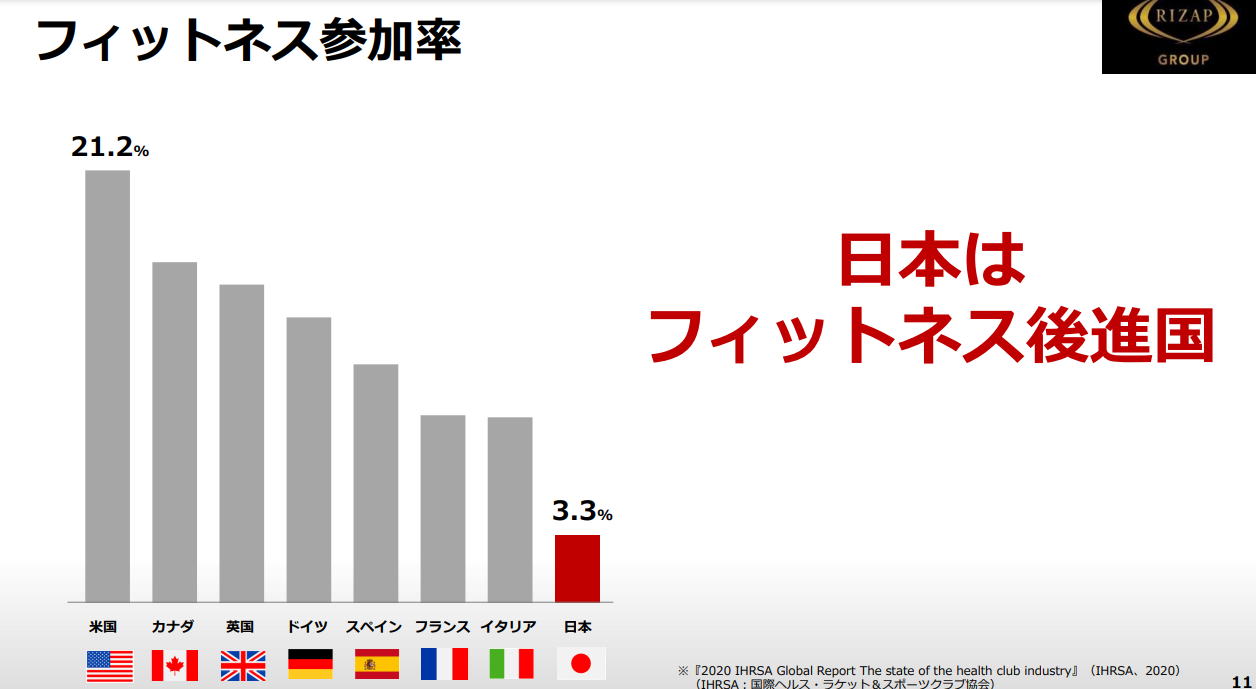

フィットネス、健康運動産業は人生に関わる永遠の課題のため需要はつきない。

しかしながら、運動をしている成人は日本国民3%のため、97%が見込み顧客になりうる。

引用元:RIZAPGROUP IR

世界が平和と健康で溢れるように期待する。

—

著者プロフィール

元RIZAPコーチ

六本木店他都内各所で指導

のべ約10,000人への対面指導実績

新店舗開店業務、店舗マネジメント業務従事

2020年代表コーチとして全国イベント登壇

コロナ発生後店舗閉鎖に伴い退職

現在ダイエット対面指導は行っていません。テキストベースでは請負中。

現在

新宿駅前エステサロンオーナー

都内5室不動産運営

医療機器商社勤務

システムエンジニア

Google広告マネージャー

webマーケティング

薬機法、景品表示法

行動経済学、心理学

ーーーーーーーーーーーー

本稿は以下銘柄の分析である。

RIZAPグループ株式会社

札幌証券取引所 2928

本稿では金融商品の紹介、解説を行ないますが、これらは元本を保証するものではありません。自己責任原則に則り判断をお願いいたします。

本稿は公開情報の分析および個人の見解です。

2022年10月1日現在著者はRIZAPグループ株式会社の株式を保有していません。

—

関連記事>>NASDAQ上場ネズミ講セミナーにGoogle広告マネージャーが行ったら素晴らしさに感動してしまった話

人気記事一覧

人気>> RIZAP成功の理由は心理学 | 株価10倍帳消しの歴史

航空>> ドバイ エミレーツ パイロットスクールから招待された件

歴史>> 人類史Black Panther | 終わらない資源戦争 Wakanda Forever